人工智能数据中心建设速度飞快,直接推高了全球电力需求。单个大型算力中心一天耗电量能顶一座中等城市,而且必须全天候稳定供电。可再生能源受天气影响大,风电光电说停就停,满足不了这种高要求。欧美老旧电网升级又慢又贵,企业只好选择在数据中心旁边自建燃气电站。

燃气轮机成了关键设备,启动快、出力稳,正好匹配需求。这波订单来得太猛,国际三大巨头生产线早就满负荷,交付时间表直接拉长到2030年以后。客户提前付定金锁产能,也挡不住积压越来越大。

西门子能源今年初财报显示,订单积压达到1460亿欧元,创下新高。燃气服务部门第一季度就拿到超过100台燃气轮机订单,其中数据中心相关占了大头。通用电气公司2025年底燃气轮机储备订单冲到80吉瓦,计划2026年再往上走,部分交付排到2029年。

三菱重工也在拼命扩产,可2027到2028年的档期基本订满。有些项目甚至滑到2030年后。全球计划新增的燃气发电容量超过4000亿美元,现在却因为涡轮机短缺面临延误或取消风险。欧美AI项目推进受阻,电力保障成了明显瓶颈。

三大巨头虽然技术领先,单机功率能到几百兆瓦,联合循环效率也高,但产能扩建需要时间。工厂扩建、供应链协调、熟练工人培训都不是一两年能解决的事。数据中心业主等不了,只能接受长交期或者转二手设备。

北美不少项目为抢进度,已经开始改用较小功率机组或者临时方案。电力系统审批和资金压力叠加,让整个局面更紧张。这波燃气轮机热潮本质上是AI算力竞赛的延伸,谁先稳住电力供应,谁就占先机。

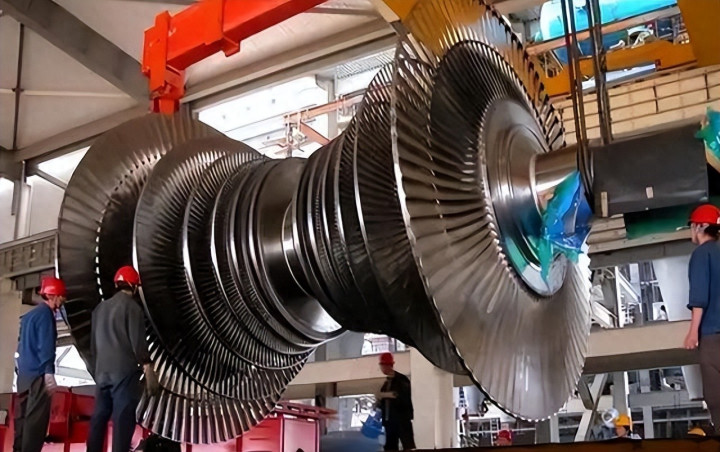

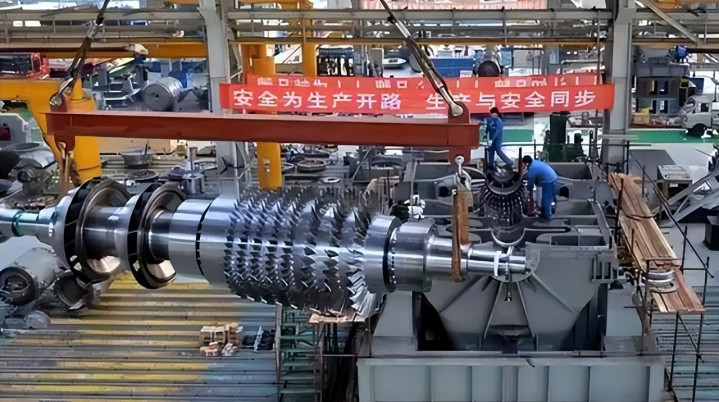

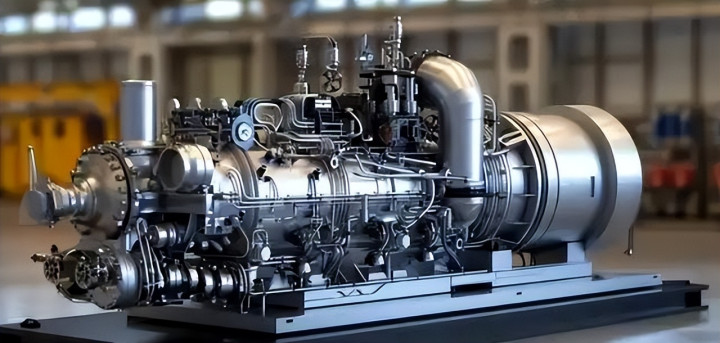

中国企业在这一缺口里抓住机会。东方电气自主研发的G50型50兆瓦F级重型燃气轮机2023年投入商业运行,性能经过上万小时验证。2025年11月,三台G50机组出口哈萨克斯坦江布尔州联合循环发电项目,总价值约15亿元人民币。这是国产重型燃气轮机整机出口的首次突破,项目2026年就能投产。设备交付周期只有13个月左右,比国际平均水平快得多。哈萨克斯坦业主经过半年考察,最终选了中国产品,认可了它的可靠性和服务保障。

紧接着,2026年初东方电气又拿到加拿大客户20台G50机组订单,总金额接近40亿元人民币。单台售价和毛利率都高于中亚项目,首批10台计划2026年底交付。这批设备专供北美数据中心现场发电,打开了高端市场大门。加拿大对技术和可靠性要求严苛,能拿下订单说明G50已经达到国际主流水平。

东方电气还同步拿下伊拉克两台同型号合同,海外布局从新兴市场向发达市场延伸。整个产业链通过实战加速工艺优化。

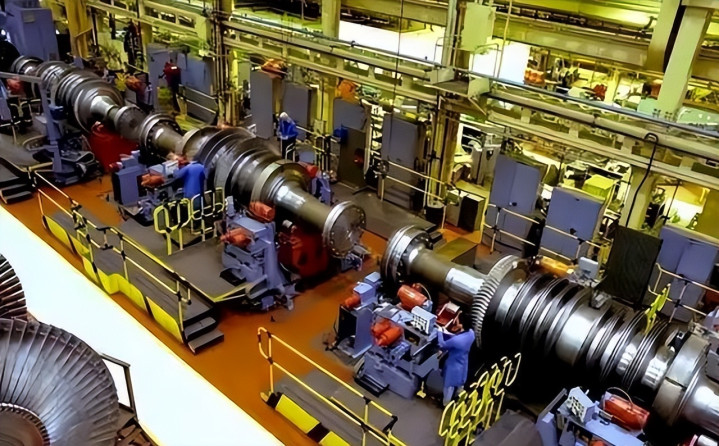

国内其他企业也在跟进。上海电气参与的300兆瓦级F级重型燃气轮机2024年10月在临港首次点火成功,进入整机验证阶段。哈尔滨电气和相关配套厂商同步推进关键部件国产化。东方电气目前G50年产能10台,受订单驱动,正考虑一两年内扩到20台。

供应链国产化率接近百分之百,扩产几乎没有瓶颈。更大功率的80兆瓦和200兆瓦原型机也在研发,计划2027到2028年量产。这些技术积累让中国产品在全球短缺中站稳脚跟。

欧美巨头交货难,中国企业靠速度和灵活性赢得信任。G50单循环效率约36.5%,虽比西门子同功率机型略低,但完全够用数据中心场景。加上全生命周期服务和价格优势,采购方越来越愿意试水中国设备。2025年东方电气燃气轮机板块营收大增,海外订单占比升到35%。

这种合作不只填补空白,还倒逼国内技术迭代。企业通过国际项目检验燃烧器、叶片等核心部件,积累运行数据。产业链就业和产业升级效应明显,电力装备自主能力进一步强化。

全球燃气轮机市场原本被三大巨头占85%,现在中国份额逐步扩大,形成正向循环。未来在电力保障领域,中国产品竞争力会更强。

金港赢配资提示:文章来自网络,不代表本站观点。